Obligación tributaria

La obligación tributaria es un vínculo con carácter jurídico entre un acreedor (fisco) y un deudor. En dicha acción existen obligaciones que involucran a ambas partes. Por ejemplo:

- Obligación de dar: corresponde al pago de tributos.

- Obligación de hacer: corresponde a la presentación de declaraciones.

- Obligación de tolera: corresponde a la acción de atender las fiscalizaciones por parte del ente público.

Nacimiento

El artículo 2 del Código Tributaria estipula que "la obligación tributaria nace cuando se realiza el hecho previsto en la ley como generador de dicha obligación".

Algunos ejemplos del nacimiento de la obligación tributaria son:

- la venta de bienes: en la fecha en la que se entregue el bien o el comprobante de pago (lo que suceda primero).

- en la prestación de servicios.

- en contratos de construcción.

- en la venta de inmuebles.

- en la importación de bienes.

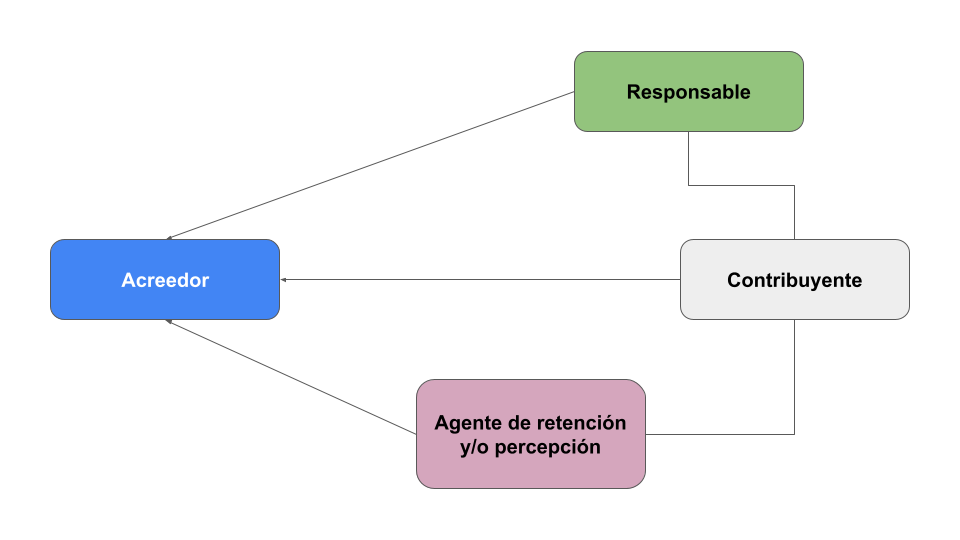

Sujetos

Los sujetos que intervienen en la obligación tributaria son en el acreedor (fisco), deudor (contribuyente), responsable y el agente de percepción y/o retención.

a) Acreedor

El acreedor (fisco) es la entidad pública responsable del cobro de los tributos. Puede ser el Gobierno central, regional o local.

El acreedor tributario para el caso de Perú, está conformado por las entidades de Administración Tributaria (SUNAT, SAT, Gobiernos locales, etc.):

b) Deudor o Contribuyente

Es la persona natural o jurídica que está obligada al cumplimiento de la prestación tributaria como contribuyente o responsable.

c) Agentes de retención y/o percepción

Dichos agentes son terceros en la relación tributaria que se encargarán tanto de la retención o percepción.

Extinción

La extinción de la obligación tributaria está comprendida por el pago, compensación, condonación, consolidación, u otros relacionados.

Es el cese del compromiso jurídico.

a) El pago

Es el método mas común para extinguir la obligación tributaria. El pago es realizado por el deudor tributario o responsable.

Es la cancelación total del tributo en la fecha de su vencimiento.

b) La compensación

Ocurre cuando los sujetos que intervienen en dicho vínculo son, recíprocamente deudor y acreedor el uno del otro. El fin de la deuda puede ser parcial o total.

c) La condonación

Es el acto en el que el gobierno perdona la deuda bajo sustento legal. La deuda solo puede ser condonada por norma expresa bajo rango de ley.

d) La consolidación

Cuando se reúne en un mismo sujeto la condición de deudor y acreedor de una misma Obligación Tributaria.